Χάνουν την αναστολή της ειδικής εισφοράς αλληλεγγύης το 2021, οι μισθωτοί που έπεσαν στην τσιμπίδα των τεκμηρίων, ενώ υπάρχει κίνδυνος ορισμένοι εξ αυτών να την πληρώσουν μαζεμένη το 2022.

Αυτό προκύπτει από την εγκύκλιο της ΑΑΔΕ, με την οποία δίδονται οδηγίες για τις κατηγορίες των φορολογουμένων που γλιτώνουν την εισφορά αλληλεγγύης, αλλά και εκείνους που κόβονται.

Υπενθυμίζεται, πως, έχει ανασταλεί για το 2021 η ειδική εισφορά αλληλεγγύης για τους μισθωτούς του ιδιωτικού τομέα και συνολικά τα 25 εισοδήματα, ενώ, για ορισμένες κατηγορίες η εισφορά δεν θα επιβληθεί το 2021 και για άλλες κατηγορίες θα ανασταλεί για τα εισοδήματα του 2020, που θα φορολογηθούν το 2021.

Δηλαδή στους μισθωτούς του ιδιωτικού τομέα δεν θα παρακρατείται εισφορά αλληλεγγύης από τον Ιανουάριο μέχρι και τον Δεκέμβριο του 2021, ενώ για άλλες κατηγορίες εισοδημάτων, που πληρώνουν την εισφορά μαζεμένη το επόμενο έτος, θα ισχύσει από φέτος η αναστολή και δεν θα πληρώσουν το 2021.

Ειδικότερα τα εισοδήματα, που θα απαλλαγούν για ένα έτος από την ειδική εισφορά αλληλεγγύης είναι οι ακόλουθες 25 κατηγορίες:

1. Οι μισθοί, τα ημερομίσθια, τα επιδόματα και οι παροχές σε είδος καθώς και κάθε άλλου είδους αμοιβή που καταβάλλεται τακτικά σε εργαζόμενο στον ιδιωτικό τομέα, ο οποίος απασχολείται με σχέση εξαρτημένης εργασίας.

2. Οι αμοιβές που λαμβάνουν μηνιαίως οι απασχολούμενοι με συμβάσεις παροχής υπηρεσιών και εκδίδοντες τιμολόγια παροχής υπηρεσιών με «μπλοκάκια».

3. Τα δηλωθέντα καθαρά κέρδη από την ατομική άσκηση εμπορικής επιχείρησης, επιχείρησης παροχής υπηρεσιών ή ελευθέριου επαγγέλματος.

4. Τα καθαρά κέρδη από την ατομική άσκηση αγροτικής δραστηριότητας.

5. Τα ενοίκια ακινήτων.

6. Τα τεκμαρτά εισοδήματα από δωρεάν παραχώρηση ή ιδιοχρησιμοποίηση ακινήτων.

7. Τα μερίσματα.

8. Οι τόκοι των τραπεζικών καταθέσεων.

9. Οι τόκοι ομολόγων ή έντοκων γραμματίων του Ελληνικού Δημοσίου

10. Οι τόκοι των repos.

11. Τα δικαιώματα, δηλαδή, το εισόδημα που αποκτάται ως αντάλλαγμα για τη χρήση των δικαιωμάτων πνευματικής ιδιοκτησίας.

12. Τα κέρδη από την μεταβίβαση μεριδίων ή μερίδων σε προσωπικές εταιρείες.

13. Τα κέρδη από την μεταβίβαση κρατικών ομολόγων και εντόκων γραμματίων ή εταιρικών ομολόγων.

14. Τα κέρδη από την μεταβίβαση παραγώγων χρηματοοικονομικών προϊόντων.

15. Τα κέρδη από την πώληση εισηγμένων μετοχών με ποσοστό συμμετοχής μικρότερο του 0,5%.

16. Τα κέρδη από τη μεταβίβαση εισηγμένων κινητών αξιών (απόκτηση πριν από 1.1.2009)

17. Τα αφορολόγητα κέρδη από ημεδαπά ΕΕ/ΕΟΧ/ΕΖΕΖ αμοιβαία κεφάλαια

18. Τα κέρδη από την πώληση προϊόντων για την παραγωγή των οποίων χρησιμοποιήθηκε ευρεσιτεχνία διεθνώς.

19. Τα κέρδη από την διάθεση παραγόμενης ηλεκτρικής ενέργειας μέχρι 10 KW.

20. Η διατροφή που καταβάλλεται σε σύζυγο και τέκνα.

21. Τα κέρδη από τη μεταβίβαση τίτλων, φορολογικού κατοίκου χώρας με την οποία υπάρχει σύμβαση αποφυγής διπλής φορολογίας.

22. Το ασφάλισμα ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων.

23. Οι «πράσινες» και συνδεδεμένες αγροτικές ενισχύσεις μέχρι 12.000 ευρώ.

24. Οι λοιπές εισοδηματικές αγροτικές ενισχύσεις.

25. Τα επιδόματα ειδικής επιδότησης ανεργίας που καταβάλλονται σε απολυμένους πρώην εργαζόμενους στον ιδιωτικό τομέα.

Ο κόφτης των τεκμηρίων

Σύμφωνα με την εγκύκλιο του διοικητή της ΑΑΔΕ, Γιώργου Πιτσιλή, χάνουν την αναστολή της ειδικής εισφοράς αλληλεγγύης οι μισθωτοί του ιδιωτικού τομέα που πέφτουν στην απόχη των τεκμηρίων.

Δηλαδή για να ισχύσει η απαλλαγή από την εισφορά αλληλεγγύης θα πρέπει ο φορολογούμενος να μην έχει φορολογηθεί τα προηγούμενα δύο χρόνια με βάση τα τεκμήρια και συγκεκριμένα:

Οι μισθωτοί, θα απαλλαγούν από την εισφορά αλληλεγγύης το έτος 2021, μόνο εφόσον δεν έπεσαν στην παγίδα των τεκμηρίων για τα έτη 2019 και 2020.

Επίσης, χάνουν την αναστολή όσοι φορολογηθούν με τα τεκμήρια το 2021.

Μια σημαντική παράμετρος της ρύθμισης, είναι ο κίνδυνος να πληρώσουν την εισφορά αλληλεγγύης μαζεμένη με την εκκαθάριση των φορολογικών δηλώσεων, το έτος 2022.

Ειδικότερα, στους μισθωτούς η εισφορά αλληλεγγύης παρακρατείται κάθε μήνα, παράλληλα με τον φόρο μισθωτών υπηρεσιών. Από τον Ιανουάριο του 2021, δεν θα παρακρατείται, με βάση τη νέα διάταξη.

Ωστόσο, με την υποβολή της φορολογικής δήλωσης το 2022, θα διασταυρωθεί από το taxisnet, εάν ο μισθωτός βαρύνεται με τεκμαρτές δαπάνες υψηλότερες του δηλωθέντος εισοδήματος, και αν προκύψει ότι για το 2021 τα τεκμήρια ήταν υψηλότερα του πραγματικού εισοδήματος, τότε θα του χρεωθεί στο εκκαθαριστικό σημείωμα του 2022, ολόκληρη η εισφορά αλληλεγγύης για το 2021!

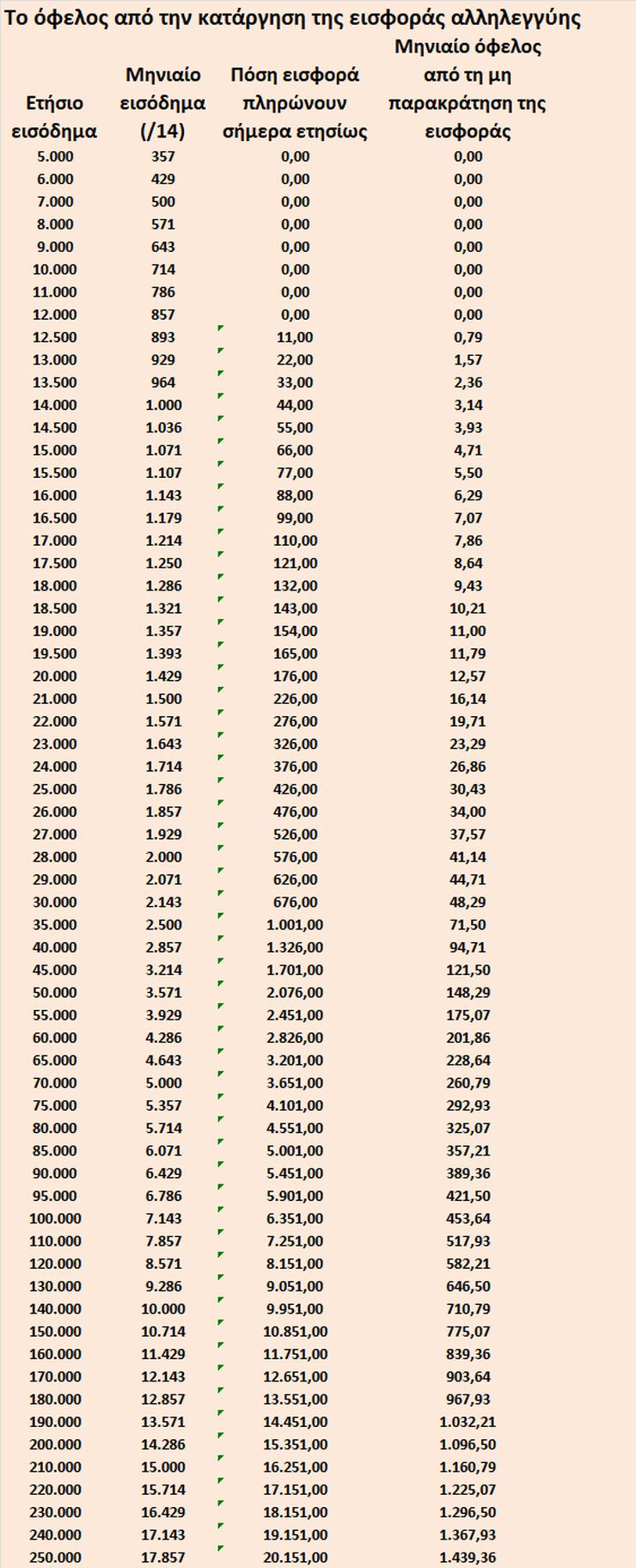

ΠΗΓΗ: Κόφτης τεκμηρίων για την αναστολή της εισφοράς αλληλεγγύης (εγκύκλιος και πίνακας) | sofokleousin.gr