Ριζικές αλλαγές στον τρόπο φορολόγησης του εισοδήματος των ελευθέρων επαγγελματιών θεσπίστηκαν με το φορο-ασφαλιστικό νομοσχέδιο.

Άλλαξε η φορολογική κλίμακα ενώ θεσπίστηκε και νέα κλίμακα της εισφοράς αλληλεγγύης.

Η νέα κλίμακα υπολογισμού του φόρου εισοδήματος για το εισόδημα από επιχειρηματική δραστηριότητα είναι η ίδια που ισχύει από τα φετινά εισόδημα και για τους μισθωτούς, τους ελεύθερους επαγγελματίες και τους αγρότες αλλά χωρίς την έκπτωση φόρου δηλαδή χωρίς την παροχή αφορολόγητου ορίου.

Πιο συγκεκριμένα, η νέα κλίμακα με την οποία θα φορολογηθεί το εισόδημα αναδρομικά από την 1η Ιανουαρίου 2016 έχει ως εξής:

Αλλάζει και η κλίμακα υπολογισμού της εισφοράς αλληλεγγύης. Η νέα κλίμακα λειτουργεί όπως και η βασική κλίμακα υπολογισμού του φόρου εισοδήματος δηλαδή με φόρο ανά κλιμάκιο.

Η νέα κλίμακα έχει ως εξής:

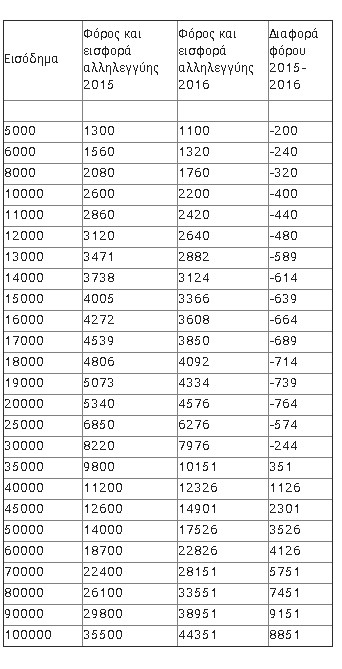

Από τις παραπάνω αλλαγές προκύπτουν νέες φορολογικές επιβαρύνσεις για όσους έχουν ετήσιο εισόδημα άνω των 32.000 ευρώ αλλά και ελαφρύνσεις για όσους έχουν χαμηλότερο εισόδημα από αυτό το όριο. Ωστόσο και αυτές οι ελαφρύνσεις ακυρώνονται και μετατρέπονται σε επιβαρύνσεις αν υπολογιστεί η αύξηση τω ασφαλιστικών εισφορών. Αναλυτικά ο νέος χάρτης των αλλαγών στο φορολογικό βάρος των ελευθέρων επαγγελματιών έχει ως εξής:

capital.gr